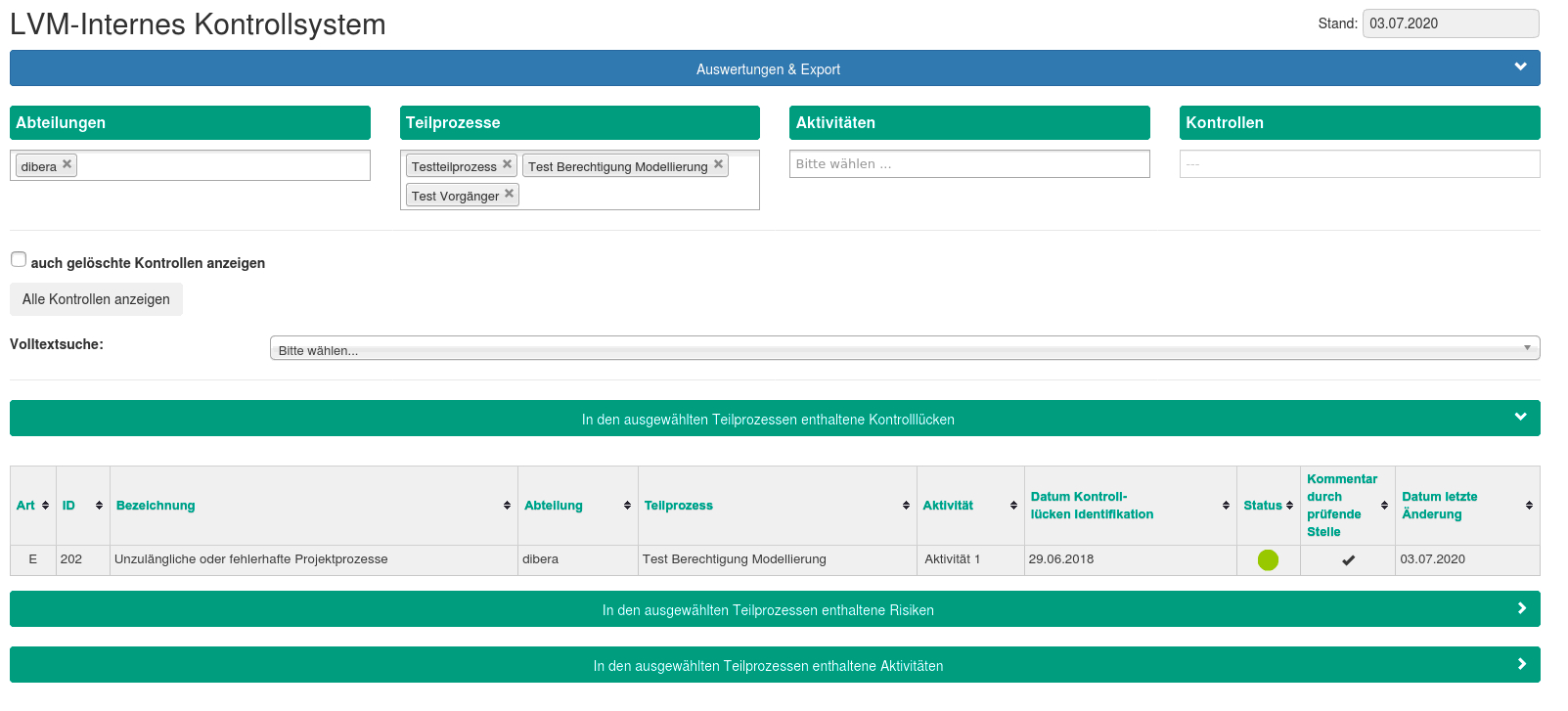

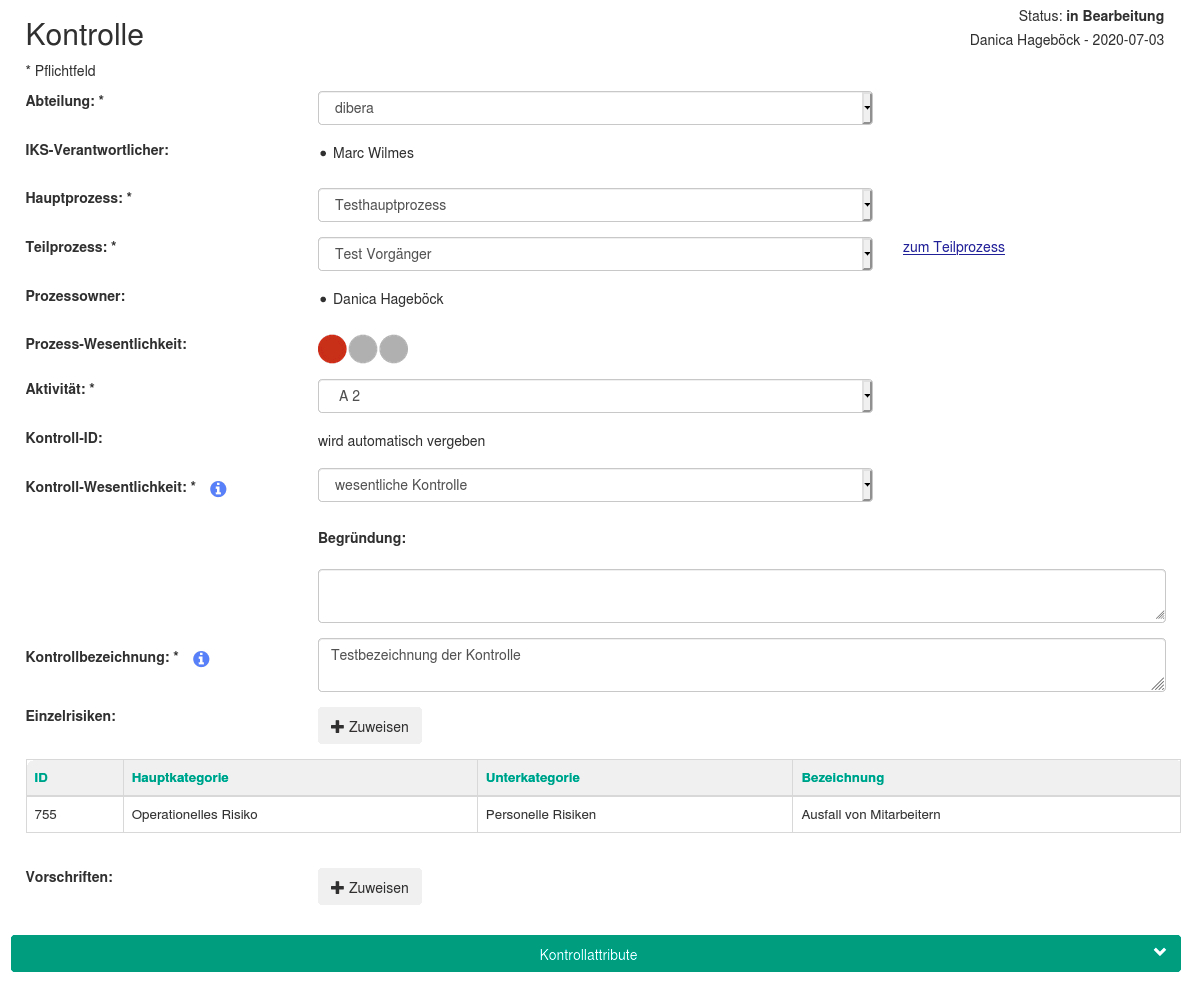

Die vielen Geschäftsprozesse, die ein Unternehmen aufweist, sind die Basis für eine Zuordnung der entsprechenden Risiken und Vorschriften. Mithilfe der Verknüpfung der Kontrollen werden Sicherheitsmechanismen etabliert. Jede Kontrolle durchläuft eine Wesentlichkeitsentscheidung. Dementsprechend werden kurzgehaltene oder detaillierte Informationen zum Beispiel über die Ziele, Verantwortliche oder Rhythmen unternehmensindividuell festgehalten.

Erst durch die Verbindung der Risiken und Vorschriften mit den Prozessen über die Kontrollen, innerhalb der Module der dib.risk-Suite, gelangt man zu einer umfänglichen Qualitätssicht, die Raum für das Controlling und die permanente Optimierung gewährt. Es gelingt jederzeit der Überblick über die Kontrollen oder Risiken des gesamten Unternehmens oder einzelner Organisationseinheiten. Ein Mehrwert wird auch in der genau entgegenliegenden Betrachtung gesehen. Welchem Risiko steht keine Kontrolle entgegen? Hier wird entsprechender Handlungsbedarf erkannt oder eine Begründung erwartet, warum die Kontrolle möglicherweise nicht im Verhältnis zum Risiko steht.